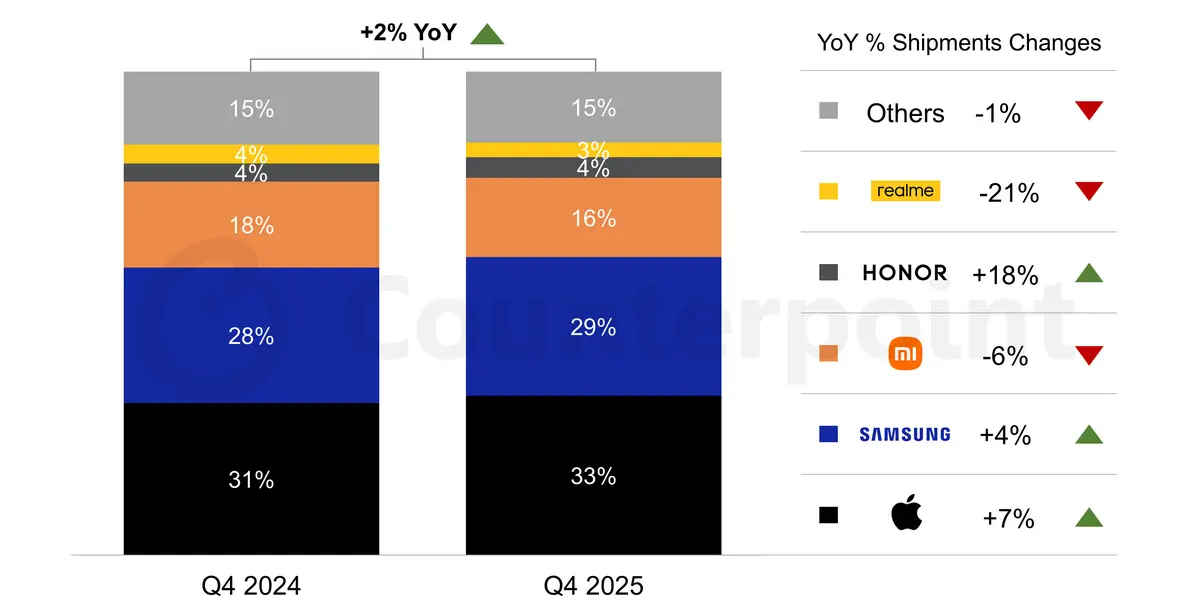

Le marché européen des smartphones a clos l'année 2025 avec des gains modestes, les expéditions ayant augmenté de 2% au cours du dernier trimestre par rapport à la même période en 2024. Selon le dernier observatoire du marché de Counterpoint Research, la région a connu une demande stable malgré les pressions économiques continues affectant la consommation dans plusieurs pays.

Apple a dominé le marché européen avec une part estimée de 33% de toutes les expéditions au cours du T4 2025. L'entreprise basée à Cupertino a bénéficié d'une forte demande pour sa série iPhone 17, ce qui a contribué à une augmentation de 7% des expéditions en glissement annuel. L'Europe de l'Est s'est révélée particulièrement réceptive à la dernière gamme flagship d'Apple, contribuant significativement à la performance régionale de la marque.

Samsung et Xiaomi complètent le top trois

Samsung s'est classée deuxième avec une part de marché de 29% et a enregistré une hausse de 4% des expéditions par rapport au T4 2024. Le fabricant sud-coréen a maintenu sa position grâce à un portefeuille équilibré allant des appareils abordables de la série Galaxy A aux smartphones pliables premium.

Xiaomi a occupé la troisième place avec environ 16% du marché européen, bien que la marque chinoise ait connu une baisse de 6% des expéditions au cours du trimestre. Cette baisse fait suite à une demande inférieure aux attentes pour la série Xiaomi 15T, qui n'a pas réussi à générer l'élan commercial observé avec les générations précédentes.

Honor a démontré une dynamique de croissance impressionnante, capturant une part de marché estimée à 4% tout en réalisant une augmentation de 18% des expéditions. L'expansion de la marque à travers l'Europe de l'Ouest a porté cette performance, signalant une compétitivité renouvelée sur des marchés où elle peinait auparavant à s'implanter.

Défis à venir pour les marques d'entrée de gamme

Realme a complété le top cinq avec 3% des expéditions totales, mais la marque a fait face à des vents contraires alors que les expéditions chutaient de 21% par rapport au T4 2024. Ce déclin reflète les défis plus larges auxquels sont confrontés les fabricants plus petits qui évoluent sur le marché européen des smartphones très concurrentiel.

Les analystes de l'industrie avertissent que les résultats positifs du T4 pourraient ne pas présager d'une croissance soutenue pour la région. Une crise persistante des puces mémoire devrait créer des turbulences tout au long de 2026, avec des projections indiquant une contraction significative de la demande à venir. Les fabricants fortement dépendants des segments d'entrée de gamme et de milieu de gamme feront probablement face aux défis les plus sévères à mesure que les coûts des composants augmentent et que le pouvoir d'achat des consommateurs reste contraint.