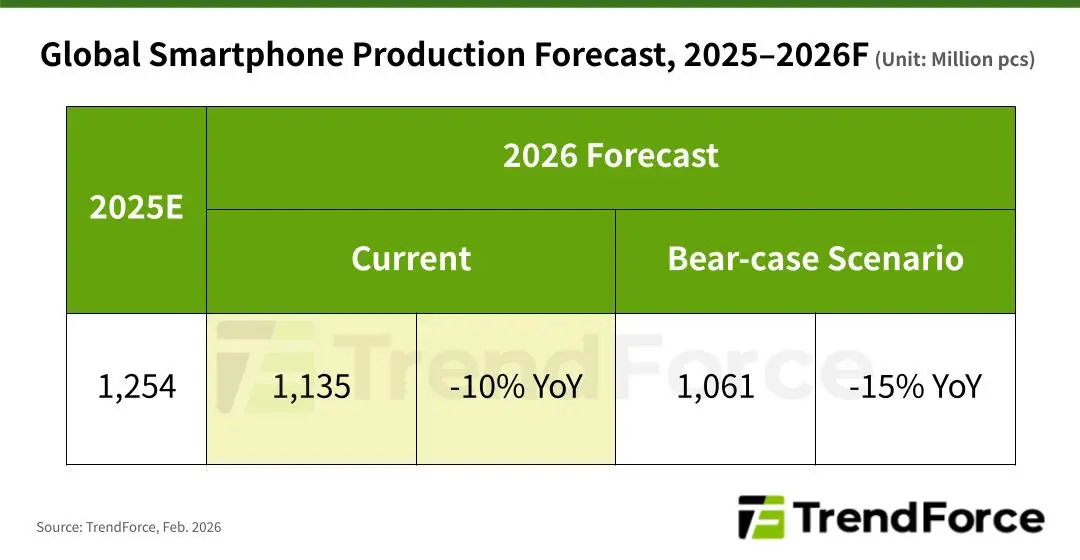

Les fabricants de smartphones se préparent à une année difficile. Une nouvelle prévision de TrendForce révèle que la pénurie de puces mémoire en cours pourrait déclencher une baisse significative des expéditions de smartphones à l'échelle mondiale tout au long de 2026. Le cabinet d'études de marché prévoit un déclin de 10%, ce qui ramènerait les expéditions totales à environ 1,135 milliard d'unités pour l'année civile.

Le scénario pessimiste paraît encore plus sombre

Si une baisse de 10% est déjà préoccupante, TrendForce évoque une possibilité encore plus sombre. Dans ce que le cabinet appelle le "scénario Bear-case", les déclins d'expéditions pourraient atteindre jusqu'à 15%. Cela ramènerait le volume mondial de smartphones à seulement 1,061 milliard d'unités pour 2026. Le contraste avec les performances récentes rend cette projection particulièrement inquiétante. Malgré divers vents contraires, 2025 s'est en réalité achevé avec une croissance modeste de 2%, atteignant entre 1,24 et 1,26 milliard d'unités expédiées. Cette dynamique semble maintenant s'inverser.

Pourquoi les coûts de mémoire font grimper les prix

La cause profonde remonte directement aux coûts des composants. Samsung et autres fournisseurs de mémoire ont considérablement augmenté leurs prix, et ces hausses se répercutent sur toute la chaîne d'approvisionnement. TrendForce donne un exemple frappant : les composants mémoire représentaient historiquement seulement 10-15% du BOM d'un smartphone moyen. Aujourd'hui, ce chiffre a explosé à 30-40%. Cette flambée des coûts laisse les fabricants avec des choix difficiles. Ils peuvent soit absorber les pertes, reporter les coûts sur les consommateurs, soit réduire la production. Beaucoup opteront probablement pour cette dernière option.

Les gagnants et les perdants de ce changement de marché

Toutes les entreprises ne subiront pas cette pression de la même manière. Apple conserve des avantages significatifs dans cet environnement. La base de clients de l'entreprise a constamment montré sa volonté d'accepter des augmentations de prix, donnant à Cupertino une flexibilité dont les concurrents manquent. De plus, les fabricants d'appareils haut de gamme font généralement face à moins de résistance lors de l'ajustement des prix de détail comparé aux marques axées sur les budgets.

Samsung détient également des avantages stratégiques grâce à son intégration verticale. En tant que fabricant de smartphones de premier plan et fournisseur dominant de mémoire, le géant technologique coréen peut mieux gérer les perturbations de la chaîne d'approvisionnement et les fluctuations des coûts. Cette position double offre une isolation que les fabricants de téléphones purs ne peuvent pas reproduire.

Les OEM chinois font face aux défis les plus difficiles

La situation paraît considérablement plus difficile pour les fabricants chinois. Xiaomi et marques similaires ciblent les consommateurs attentifs aux prix, particulièrement sur les marchés émergents où dominent les appareils d'entrée de gamme et milieu de gamme. Ces segments opèrent avec des marges très faibles, laissant peu de marge pour absorber les hausses de prix des composants.

Quand les coûts de mémoire augmentent de 20-30%, un smartphone à 150$ devient économiquement difficile à produire aux volumes précédents. Les fabricants doivent soit augmenter les prix et risquer de perdre des clients, soit réduire les expéditions et céder des parts de marché. Beaucoup opteront pour des objectifs de production conservateurs, contribuant au déclin global des expéditions que TrendForce anticipe.

Ce que cela signifie pour les consommateurs

Les acheteurs devraient s'attendre à des prix plus élevés dans pratiquement toutes les catégories de smartphones en 2026. La pénurie de mémoire affecte tout, des appareils économiques aux modèles haut de gamme, bien que les segments premium puissent mieux résister à la tempête. Les consommateurs conservant des appareils plus anciens pourraient trouver des raisons convaincantes de reporter les mises à niveau, prolongeant potentiellement les cycles de remplacement au-delà de la moyenne actuelle.

Pour l'industrie, cette prévision signale un retour à la volatilité de la chaîne d'approvisionnement après plusieurs années de stabilité relative. La manière dont les fabricants navigueront ces pressions de coûts redessinera probablement les dynamiques concurrentielles tout au long de 2026 et au-delà.